A continuación extractamos por su interés y claridad temática y expositiva, algunos párrafos del trabajo "Tropezando dos veces con la misma piedra: quiebra de autopistas de peaje y costes para contribuyentes y usuarios" de Daniel Albalate, Germà Bel y paula Bel piñana de la Universidad de Barcelona y Gim-IREA.

A continuación extractamos por su interés y claridad temática y expositiva, algunos párrafos del trabajo "Tropezando dos veces con la misma piedra: quiebra de autopistas de peaje y costes para contribuyentes y usuarios" de Daniel Albalate, Germà Bel y paula Bel piñana de la Universidad de Barcelona y Gim-IREA.Este extracto se refiere a alguna cuestión de tipo general y, en especial, al papel importante que juega en el futuro de las concesiones y en la rentabilidad de las mismas las previsiones poco rigurosas que suelen hacerse cuando se redactan los proyectos. (Los títulos entre párrafos corresponden y son de absoluta responsabilidad del editor, FTF).

El colapso financiero

"En la actualidad, ocho empresas concesionarias (nueve autopistas) se han declarado en suspensión de pagos (R2, R3/R5, R-4, M-12, AP41, AP36, circunvalación de Alicante y AP7 Cartagena-Vera), mientras que dos concesionarias más –Aulesa (León-Astorga) y Ausur (Cartagena-Alicante)– presentan serios problemas de viabilidad financiera, y una tercera, Alto de las Pedrizas-Málaga, ha necesitado una

renegociación para restablecer su equilibrio económico-financiero. Las sociedades en quiebra operan 748 Km de autopista –aunque incluyen 188 Km libres–, el 22% de la red de financiación por peaje directo y la práctica totalidad de las autopistas concedidas desde 1998.

Deudas y subvenciones

Desde 2009 las concesionarias con problemas financieros reciben ayudas del gobierno para cubrir el servicio de la deuda. Los ingresos por peaje son insuficientes ante la elevada deuda acumulada de las concesionarias, de 3.800 millones € en 2013, cifra que ha superado los 4.000 millones en 2014. Este enorme endeudamiento, que se explica por el limitado peso del capital aportado por los socios y por nuevas necesidades de financiación ante desviaciones de costes, hace imposible la supervivencia financiera sin nuevas aportaciones de capital. Pero los socios no están dispuestos a realizar dichas

aportaciones por la inviabilidad de las autopistas en sus condiciones actuales.

Los motivos del colapso pueden encontrarse tanto por el lado de la oferta como de la demanda de las infraestructuras. A continuación se resumen tales factores, diferenciando entre aspectos asociados a las expropiaciones, a sobrecostes de construcción, a estimaciones de tráfico, a actuación del sector público y al impacto de la explosión de la burbuja inmobiliaria.

Las casi siempre fallidas previsiones de demanda

Con todo, el factor crucial para explicar el colapso financiero son las desviaciones de demanda. Las desviaciones de tráfico desde el primer año de operación entre el tráfico estimado y el real oscilan entre el 23% (Alicante-Cartagena) y el 82% (Madrid-Toledo). Las desviaciones se mantienen a lo largo de los años, como muestra la figura 3, descartando las expectativas de incremento propias de los años iniciales de ramp up7.

Con todo, el factor crucial para explicar el colapso financiero son las desviaciones de demanda. Las desviaciones de tráfico desde el primer año de operación entre el tráfico estimado y el real oscilan entre el 23% (Alicante-Cartagena) y el 82% (Madrid-Toledo). Las desviaciones se mantienen a lo largo de los años, como muestra la figura 3, descartando las expectativas de incremento propias de los años iniciales de ramp up7.De hecho, se observa que las desviaciones son más acusadas en el caso de las autopistas con alternativas libres y paralelas. En el caso de las radiales, se debe además a que no suponen una solución significativamente más atractiva que las alternativas libres, puesto que también mueren en la congestionada M-50. Si bien la crisis económica puede explicar una parte de estas desviaciones, las desviaciones de tráfico en los primeros años respecto el tráfico real previo a la crisis ya muestran una

magnitud de desviación demasiado elevada como para atribuir el peso del desajuste a la crisis económica.

Un aspecto criticado por los inversores privados es la predicción de tráfico aportada por el Estado, que consideran excesiva y oportunista para atraer capital privado. Pero Baeza y Vassallo (2012) muestran que las diferencias entre las estimaciones del gobierno y las de los concesionarios eran pequeñas y que, cuando existían, se debían más bien a sobreestimación por los concesionarios. Por ejemplo, mientras la desviación de la predicción del gobierno para la R-2 era de 46,7%, la desviación de predicción del concesionario fue del 69,7%. El gobierno aportó mejores predicciones que el sector privado; la diferencia media ascendía al 7,5% en las concesiones examinadas por Baeza y Vassallo (2012).

El problema de fondo

La oferta de carreteras de alta capacidad en España ha ido mucho más allá de lo que sería socialmente deseable, según cualquier comparación con los países de nuestro entorno. La red española de autopistas es la más larga de la UE, y su intensidad de uso es muy baja. El abuso de la Responsabilidad Patrimonial de la Administración (RPA) ha facilitado el concurso de empresas privadas en esta política de oferta muy

por encima de las necesidades de movilidad y sociales. Con la RPA se limita el riesgo de financiación, y con él, el riesgo derivado del bajo tráfico que impide la devolución de la deuda. Por tanto, se transfiere gran parte de estos riesgos a los contribuyentes, cuando el conjunto de reglas parecería indicar una transferencia de riesgo mucho mayor al sector privado, o incluso una distribución más equilibrada que en el pasado.

En suma, la única forma de no tropezar por tercera vez con la misma piedra es cambiar la orientación que ha seguido la política de infraestructuras, y adecuar el diseño de los proyectos a las demandas reales de movilidad. Nuestros vecinos del centro y del norte de Europa tienen muchas lecciones de las que podemos aprender en materia de planificación y selección de proyectos.

http://www.revecap.com/revista/numeros/67/pdf/albalate_bel_bel.pdf

____________________________

Nota del editor (FTF):

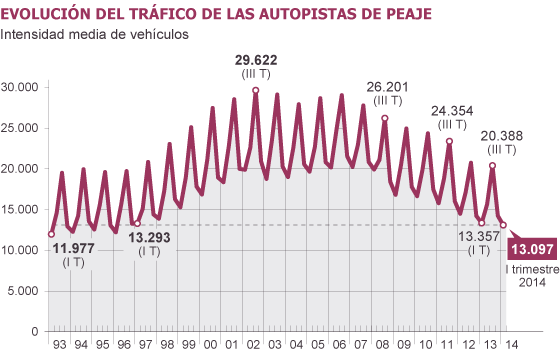

Como complemento a lo anterior mostramos a continuación la evolución real de la demanda en las autopistas de peaje, medida en la intensidad media de vehículos, que como puede observarse es decreciente a partir del año 2002, hasta situarse a finales de 2014 en valores equivalentes al año 1997.

5 comentarios:

En esencia un gobierno debe coordinar proyectos, si no es un desgobierno.

Las autopistas de peaje pretende una rentabilidad, las autovías nacionales no se si pretenden ser alternativa y los viajes en tren son algo a evitar. Hay que poner de acuerdo a las autonomías que cruce cualquier vía de transporte y los intereses de cada autonomía son distintos, así se multiplican las aprobaciones. Los que vive de la política quieren más competencias, más cámaras de parlamentarias, para que lo que decida Madrid se ratifique, o se rechace en cada una de ellas y al final del si, o del no viven 50.000 personas. Vemos que estos políticos no se pone de acuerdo ni para repartirse beneficios y se chulean al pueblo. Ahora con Pedro Sánchez se acaban los problemas.

Se rentabilizan tantas carreteras, o como se hicieron con fondos europeos, había que gastar?

Puede haber autopistas y autovías buenas, pero nada comparables a las Autobahnen-Bundesautobahnen (BAB abreviado) que son una red de autopistas sin peaje coordinado a nivel nacional. Sólo en las Autobahnen alemanas existen tramos de autovías en los que no existe limitación de velocidad. Esto significa que la velocidad máxima estará fijada por las condiciones de la carretera (tráfico, luz, tiempo atmosférico, etc.) y del automóvil (motor, seguridad, etc.).

La Red de carreteras de España que está gestionada por la Administración Central acoge el 50,9 % del tráfico total y el 62,5 % del tráfico pesado. El ferrocarril no está promocionado. El ferrocarril debe ser el transporte clave para el desarrollo económico del continente europeo. La conclusión no es mía, sino de los especialistas en sistemas combinados de transporte. El ferrocarril es el sistema de transporte que necesita mejorar más en España para convertirse en un instrumento eficaz de desarrollo económico

En Alemania, desde hace años ya, los camiones pagan peaje, lo cual me parece muy justo dado que los camiones causan un daño a la carretera importante.

Publicar un comentario