Por su interés reproducimos las conclusiones del trabajo sobre las cuentas de la Alta Velocidad española denominado "Contabilidad Financiera y Social de la Alta Velocidad en España" cuyos autores son Ofelia Betancor de la Universidad de Las Palmas de Gran Canaria y FEDEA y Gerard Llobet del CEMFI y CEPR.

Por su interés reproducimos las conclusiones del trabajo sobre las cuentas de la Alta Velocidad española denominado "Contabilidad Financiera y Social de la Alta Velocidad en España" cuyos autores son Ofelia Betancor de la Universidad de Las Palmas de Gran Canaria y FEDEA y Gerard Llobet del CEMFI y CEPR.4. Conclusiones

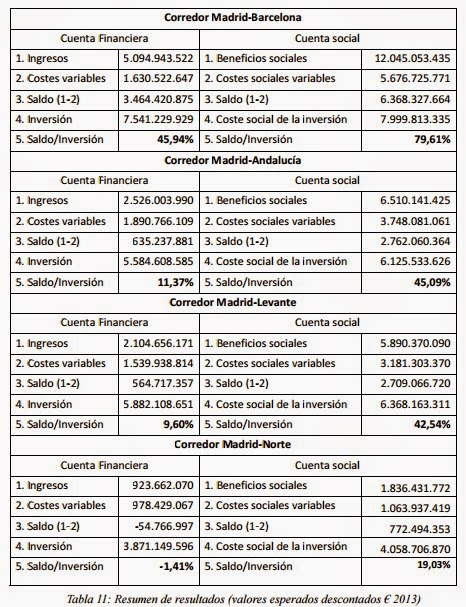

En este trabajo hemos analizado la rentabilidad financiera y social de la alta velocidad en

España. Nuestros resultados indican que en ningún caso los ingresos netos de la operación de los corredores ya existentes compensan el importe invertido en la construcción de la infraestructura. Esto es especialmente cierto cuando nos concentramos en la rentabilidad financiera pero también sucede, aunque en menor medida, cuando tenemos en cuenta otras ganancias sociales que se podrían generar. Estos resultados ponen de manifiesto que estas inversiones no son rentables ni para las empresas ni para la sociedad.

Fuente: FEDEA. "Contabilidad Financiera y Social de la Alta Velocidad en España".

Ofelia Betancor. Universidad de Las Palmas de Gran Canaria y FEDEA. Gerard Llobet

CEMFI y CEPR.

Como parte de nuestro análisis también hemos evaluado hasta qué punto los ingresos de estas infraestructuras permiten cubrir sus costes de funcionamiento, ignorando el coste de inversión ya incurrido. En la mayor parte de los casos, los costes de operación de los trenes y las infraestructuras son ampliamente compensados por los ingresos que el uso de los pasajeros generan (en el caso de la rentabilidad financiera) y de las ganancias sociales derivadas de los ahorros de tiempo y otros costes evitados (en el análisis de rentabilidad social). En general, estos resultados sugieren que la operación de los corredores existentes estaría sólo justificada cuando los costes de inversión se consideran como costes hundidos. Sin embargo no se debe olvidar el alto coste de oportunidad que habrá asumido la sociedad española como consecuencia de tales decisiones de inversión y la persistencia de sus consecuencias en el futuro.

En diferentes puntos de nuestro trabajo hemos mencionado que en aquellos casos en los que

nuestros parámetros podían tomar varios valores, hemos intentado escoger aquellos que

beneficiaran en lo posible la rentabilidad del proyecto. Así, nuestras estimaciones se pueden

considerar como una cota superior de la rentabilidad financiera y social de los proyectos. Sin

embargo, nuestro análisis deja de lado algunos aspectos relevantes que podrían condicionar nuestros resultados más allá de nuestros parámetros y que, de nuevo, resultarían en menores rentabilidades para la alta velocidad.

Por un lado, como en toda la literatura, nuestro contrafactual, aún siendo el más sencillo, no

refleja la mejor alternativa a la infraestructura de alta velocidad y, por tanto, subestima el coste de oportunidad de esta inversión. Es decir, no se ha modelizado la mejor alternativa al AVE sino que nuestro contrafactual consiste en mantener la infraestructura actual, sin más inversión que el mantenimiento de la misma. En algunos tramos las inversiones en la línea convencional podrían haber aumentado la velocidad del tren a un coste modesto, con las consiguientes ganancias en tiempo para los pasajeros e ingresos para ADIF y RENFE. Estas inversiones habrían tenido también un efecto positivo para el transporte de mercancías. Recordemos que en el caso español la vía de alta velocidad no es adecuada para este tipo de transporte al tener tramos de mayor pendiente que el recomendable para ello.

Por otro lado, nuestra aproximación a la infraestructura de alta velocidad toma como dada la

inversión en otros modos de transporte como el aéreo. Esto es relevante desde el punto de vista de la rentabilidad financiera y social en la medida en que incrementos en el tráfico ferroviario provienen de usuarios previos del avión, cuya desviación reduce a su vez, los ingresos de AENA, cuyo capital es en su mayor parte público, al igual que en ADIF y RENFE.

Otro aspecto que nuestro análisis ignora y que podría ser importante a la hora de valorar la

idoneidad de la inversión en alta velocidad son sus efectos redistributivos. A diferencia de lo que sucede con otras infraestructuras, el perfil del usuario del tren de alta velocidad acostumbra a ser un viajero de clase media/alta que se desplaza por motivos de trabajo, lo que podría ser distinto del perfil de los contribuyentes que terminarán financiándolo.

Nuestros resultados ponen de manifiesto la falta de justificación económica fundamentada para acometer las inversiones en alta velocidad en España y nos obliga a pensar en otras motivaciones.

Una de ellas puede ser el supuesto rédito político que se le atribuye a la alta velocidad para los gobiernos que han invertido en ella y que es consistente con la ausencia de análisis coste-beneficio publicados por el ministerio que promovió su construcción.

Otras justificaciones empleadas a menudo han sido el prestigio que ha otorgado a España, la ayuda que ha proporcionado al desarrollo de la industria nacional o la cohesión política, elementos que se alejan de la objetividad del análisis coste-beneficio de los proyectos y de la realidad de una sociedad donde cada vez es más patente el coste de oportunidad de estas inversiones. Preston (2013) discute las motivaciones que sustentan la construcción de infraestructuras de alta velocidad en diversos países (Francia, Japón, China, Italia, Reino Unido, Taiwan y España) situando a España en el mismo grupo que China, donde la rentabilidad, financiera y social, tienen en el mejor de los casos, un papel totalmente secundario.

5 comentarios:

La realidad es mas tozuda que la insensatez. Pero en política hay mucho insensato tozudo

Si Renfe va a tener operadores privados, Adif también va a tener mantenedores privados. Serán la panacea de todas las gestiones. O pasará como el otros países y vamos de mal en peor.

INFOLIBRE.

Accidente de tren en Santiago

Fomento pone al frente de la seguridad ferroviaria española al responsable de la línea en la que descarriló el Alvia de Santiago

Durante su mandato tuvo lugar la polémica modificación del proyecto que suprimió la instalación del sistema de frenado automático que hubiese evitado la tragedia del Alvia

Todos los responsables de la nueva agencia, que según la directiva de seguridad ferroviaria de la Unión Europea debería ser independiente, son nombrados y cesados por el Gobierno

El gobierno se hace cargo de la empresa, el gobierno pone a sus directivos al frente, por méritos. Se discute si los trenes pierden dinero y no se eliminan los trenes turísticos mientras se suprimen servicios en otras líneas porque no son rentables. Ni siquiera el AVE cubre costes. Y así miles de ejemplos. Las privadas no creo que aumenten el número de viajeros en tren, al contrario, arañarán hasta el último € y habrá menos seguridad.

Y nadie se plantea rentabilizar estas líneas en horario nocturno con la real asignatura pendiente de España que son los transportes de mercancía por ferrocarril y cerrando algunos aeropuertos innecesarios y comunicando los necesarios por ave?

En Galicia sobran dos y ya van a abrir el corredor de alta velocidad del atlántico

Publicar un comentario